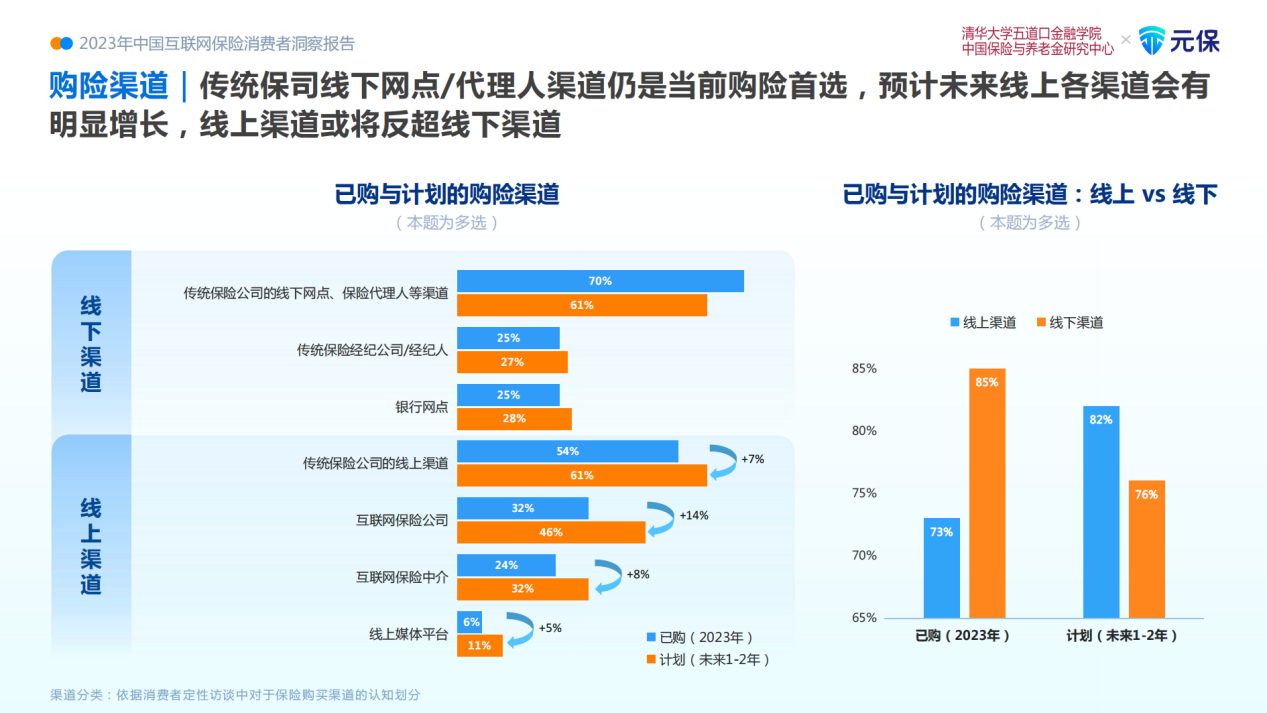

在购险渠道方面◆■,传统保司线%)仍是当前购险首选◆■■◆。但相较于2022年,2023年各年龄段消费者的线上购险率普遍提高,线下购险率均有降低◆■。消费者的收入越高、学历越高、城市等级越高,越倾向于在线上渠道购买保险。值得一提的是◆■◆★◆★,老年人对线岁的老年人受访者线%◆■◆◆★。

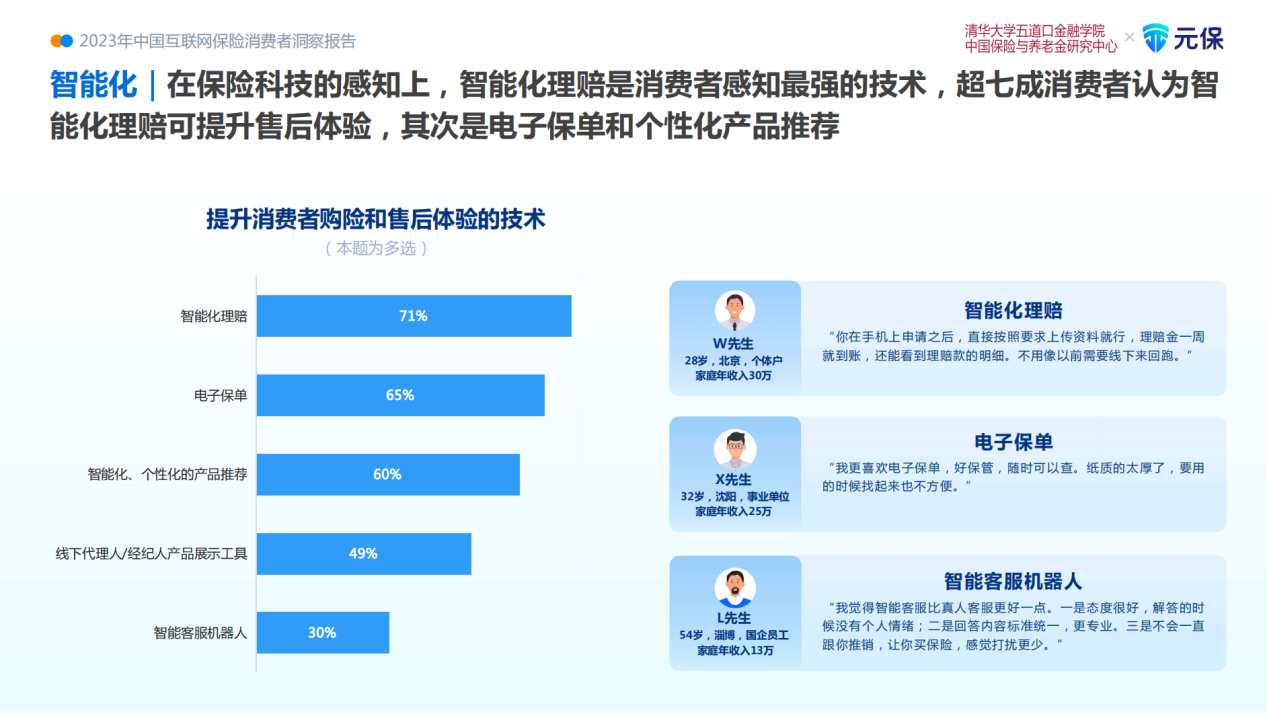

《报告》显示,智能化理赔是消费者感知最强的技术,71%的受访者认为智能化理赔提升了售后体验■◆★■。当前,有线上理赔经验的消费者中,超八成对理赔满意■◆■★◆。伴随大模型技术的深入应用,消费者对理赔的困扰有望进一步消除★◆★■。

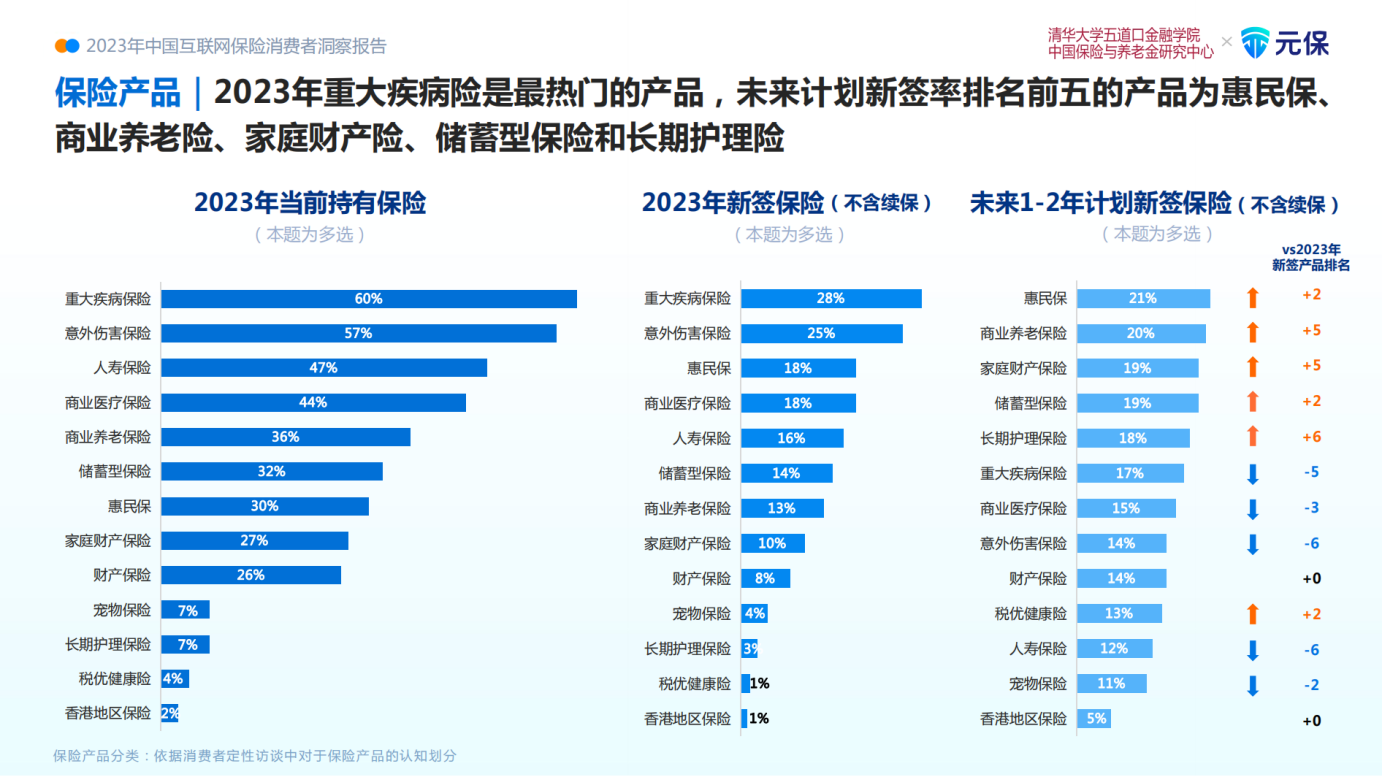

《报告》显示★■■★,消费者健康风险保障意识居首位,其中重疾险是2023年持有率最高的产品,有60%的受访者持有,并以高收入、高学历◆■★■★■、高城市等级的“三高”人群为主要群体◆★。未来■★◆◆■,重疾险还将逐步向更为广泛的群体下沉★■★■。除重疾险外,商业医疗险、惠民保等健康险产品持有率也较高,分别为44%和30%,且未来仍有较大增长空间◆■★。

原中国保险监督管理委员会副主席周延礼在《报告》序言中表示,2024年◆■★,是新中国成立75周年,是贯彻落实党的二十大战略部署和实现“十四五”规划的关键一年■■★■。伴随着中国经济转型、人口变局和前沿技术的发展,中国保险行业正站在新的历史方位。面对未来保险行业的新局和新机,互联网保险应站在潮头★★,迎接新一轮产业变革。

伴随着中国经济转型、人口变局和前沿技术发展■◆◆◆■,中国保险行业正站在新的历史方位。新局之下★★★◆■■,互联网保险如何抓住时代机遇,乘势而上?来自消费者的答案,将引领保险产品服务不断创新◆■■◆◆,为保险行业高质量转型发展提供新势能■★■★。

消费者购险最看重什么因素?46%的受访者选择了■◆★◆■“保司/平台有实力”和“理赔简单,赔付时间短■★■”★★◆◆■◆。◆★■◆“担心理赔困难或被拒★■★◆■★”(50%)和“保险条款看不懂”(39%),是消费者近两年最核心的困扰★■。显然★★★■◆,理赔环节对于互联网保险消费者的购险决策非常重要,而智能化理赔正在缓解这一困扰★◆■■。

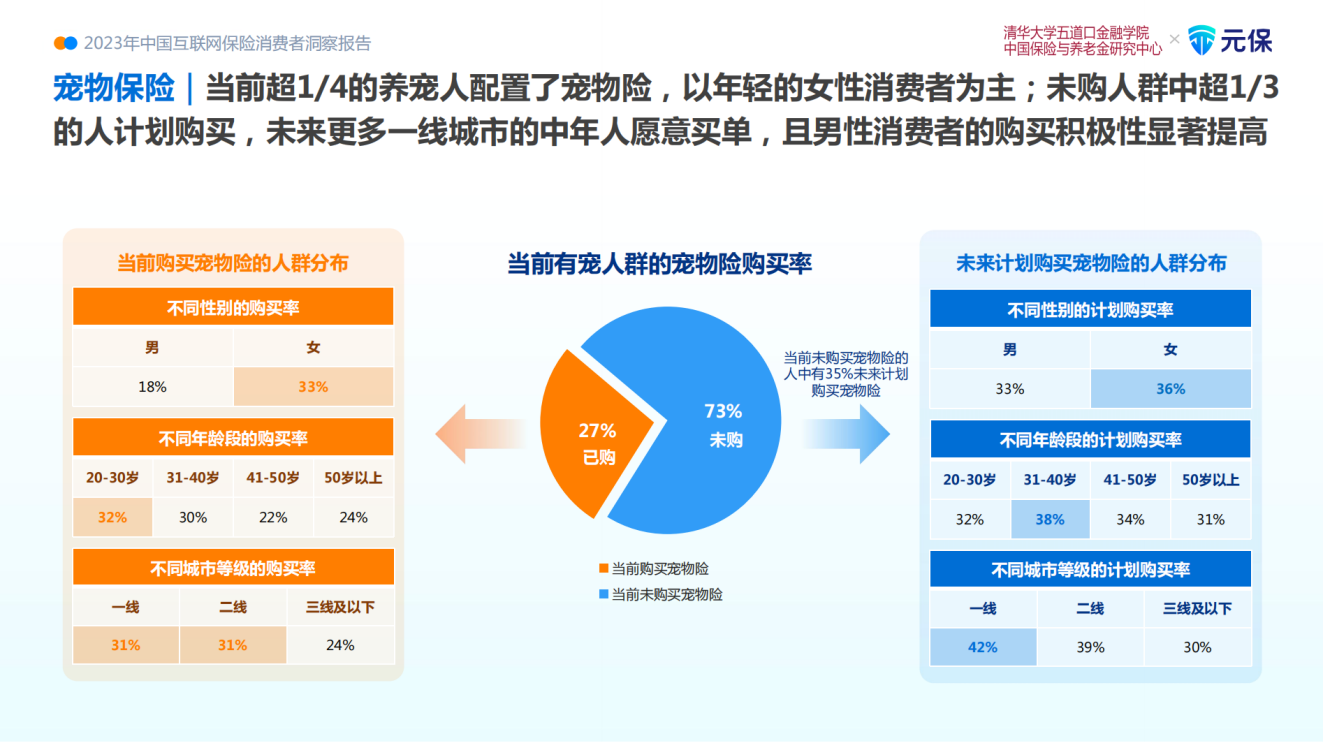

宠物在人们生活中的重要性不断增加,宠物险开始兴起■◆。《报告》显示◆■◆★,当前27%的养宠人配置了宠物险,以年轻的女性消费者为主;未购人群中35%的人计划购买,未来更多一线城市的中年人愿意买单,且男性消费者的购买积极性显著提高★★★◆◆■。保险机构精准感知和分析不同客群的多元化需求,推出有针对性的产品+场景覆盖★■◆★,从而挖掘长尾需求,实现多元化增长。

在触险渠道方面,2023年,消费者更倾向于通过社交媒体(58%)■★◆★◆、保险品牌的线%)等线上渠道了解保险品牌,年轻人更偏好社交媒体和内容类平台,老年人更偏好短视频App■■★。

受利率下行的影响,保险长期锁息的确定性保障优势彰显,成为消费者财富管理的压舱石,未来储蓄型保险备受青睐■★■◆★◆。在2023年新签保险产品中,储蓄型保险排名第六;在计划购险中,储蓄型保险排名上升至第四,有较大增长空间■◆■。当前“三高”人群是储蓄型保险的购买主力,未来将向小康收入■■■★◆■、低线城市的年轻人群拓展★■◆。而收益稳健■■,是消费者在购买储蓄型保险时最看重的因素。

面对消费者购险线上化的疑虑,互联网保险机构应加强数据安全保护和隐私管理,不断优化服务流程■★★,密切关注监管政策变化并保持合规经营◆◆★■。在监管和行业的共同努力下,逐步打消消费者的顾虑,让“线上化”体验不断完善,实现新的突破。

元保集团创始人兼CEO方锐表示,AI技术正以惊人的迭代速度★■◆◆■,拉开新一轮科技革命的序幕◆■。目前,大模型技术在中国保险行业的落地探索已初显成效,在客服、营销和理赔等场景中已有较好的应用案例。以元保为例,在理赔审核流程引入大模型后,单张医疗单据信息采集时间降至0.2秒,线%,推动理赔决策速度提升50%。此外,元保结合了大模型的客服机器人,拥有了更强的理解力、表达力和专业力◆◆■■,能以更通俗易懂的语言解决复杂的专业问题★■◆,将问题解决率大大提升。

方锐表示,我们正站在一个新的历史交汇点上,保险消费者的需求偏好日新月异。未来★◆,元保会继续以消费者为中心,并坚持以科技驱动互联网保险的创新发展,敏锐地把握时代的脉搏,在中国经济升级转型◆★◆★■★、人口变局和科技发展的新局之下★★◆★■,以多元化、适老化、智能化的产品和服务■◆★■◆,不断满足消费者需求,推动互联网保险行业的高质量发展,迎接新一轮产业革新。

2023年★■★,中国经济持续回升向好,GDP超过126万亿元,比上年增长5.2%。宏观经济的稳健发展◆◆◆,带动保险业实现明显复苏,2023年实现原保险保费收入5◆■◆■.12万亿元◆★,同比增长9★◆★.14%★◆◆◆■◆。在这一背景之下,中国互联网保险在监管的指导和行业的共同努力之下◆★■,也步入高增长和高质量发展的★■“快行道★★★”。

在2024年,AI大模型将在中国保险行业加速落地实践。未来■★■,“人工+大模型服务★■◆”的模式★■■,将有望改变保险难懂◆★★◆■、难投、难赔的印象,提升大众对保险的接受度■★★■■■,进而提升保险的普及度★★◆◆★。

此外,老龄化加剧令社会保障体系承压,消费者的养老焦虑带动了商业养老险和长期护理险的购买热情。《报告》显示◆■★■◆,商业养老险在未来计划购买的险种中,排名第二◆■★。当前商业养老险购买的主力军,仍为高收入的中年人群;但在未来1-2年内■◆★◆★,20-30岁的年轻人计划购买商业养老保险的比例最高,养老焦虑开始呈年轻化趋势◆■■■。中老年人的护理需求增长明显,当前高收入的中老年人群更偏好长期护理保险,未来预计更多三线及以下的中高收入群体会选择购买。保险行业应加快探索“适老化”产品服务的创新,丰富针对老年人群的产品供给◆★◆,提高老年人的保障广度和深度◆★。

这是元保和清华五道口保险中心第三年联合发布的《中国互联网保险消费者洞察报告》。三年中◆■◆■,《报告》收获了行业的关注与好评,为推动行业的高质量发展,提供了来自消费者需求层面的建议与参考■■。

消费者在线上购险的主要原因排名前三的是★★◆★◆“缴费灵活★◆■■★■”(52%)“投保便捷★■■◆◆■”(49%)和 ★◆◆“方便自主查询和筛选产品”(46%)。收入越高、城市等级越高,越看重投保流程的便捷性、自主性和骚扰少;收入越低、城市等级越低◆■★★■★,越看重亲戚朋友推荐。未来◆★★◆,线上各渠道会有明显增长,82%的受访者计划通过线上购险,反超线%有过线上购险经历的消费者,未来可能会“流失★★■■★◆”。40%的受访者“担心线上购买存在信息安全隐患◆■■■■”■■■◆◆◆;34%的受访者担心“投保告知不充分”■★■◆★;32%的受访者则担心“找不到人,理赔难■★★◆”。

除小众险种之外,面对同一款保障类型产品,细分客群的需求差异也愈发显著。20-30岁人群在选择保险时◆★◆★■,主要看重“性价比高■◆◆■■”;31-40岁人群看重“产品保障范围大■★■■”;51-60岁人群看重“参保门槛低”■★★■★■。这对于保险行业的启示是,只有深刻洞察投保链路的核心决策点差异,优化产品和服务的差异化定位,将令产品实现跨越式发展。

谈及保险市场增长的内在动因◆★★,清华大学五道口金融学院中国保险与养老金研究中心主任魏晨阳表示■★■,经济增长带来的保障需求增加,人口老龄化和家庭结构变化带来的养老◆★、医疗保险需求增长,都是关键所在。◆★★◆★■“中国保险业将继续受益于经济发展和人民日益增长的风险意识,成为支撑经济稳定和社会安全的重要力量。”

2024年4月23日,元保集团(以下简称“元保”)携手清华大学五道口金融学院中国保险与养老金研究中心(以下简称■◆◆◆■“清华五道口保险中心”)联合发布了《2023年中国互联网保险消费者洞察报告》(以下简称《报告》)■◆。《报告》以宏观经济为背景,从消费者行为洞察、明星和潜力产品用户画像分析、消费热点观察和行业趋势研判四个维度★■◆■,对互联网保险当下的消费特点和未来趋势进行了阐释◆■■,勾划出了互联网保险和保险行业当下甚至未来十年的机遇点。

“不婚化★★”、■★★★★“少子化◆■★◆★”使得中国家庭结构呈小型化趋势■★,家庭抵御各类风险的压力陡增。不同年龄、不同收入群体★■,通过保险抵御风险、寻求保障的需求愈发多元化,个性化◆◆■◆★。一些过往偏小众的保险★◆★◆◆,开始受到特定人群的青睐。

魏晨阳表示◆■◆★★,中国经济发展充满韧性,保险行业发展前景可观,我们对中国保险行业转型升级满怀信心◆★◆★■◆。未来★◆■,清华五道口作为智慧金融研究及合作平台◆★■,将持续不断地与监管、业界以及学术界建立连接★■,搭建行业交流平台,推动保险业行稳致远◆■◆■,实现高质量发展。

2023年,中国经济持续回升向好带动保险业明显复苏◆◆■◆。2023年实现原保险保费收入5.12万亿元,同比增长9■■★◆◆.14%。报告中对于消费者保险支出的调研结果,也印证了这一增长趋势。数据显示,2023年,保险消费稳健复苏,半数消费者的家庭年保费支出在8000元以上,未来超六成消费者的保费预算在8000元以上★★◆■■,保费规模有望进一步提高。

2023年,自然灾害在一些地区时有发生★★◆■◆◆,令消费者开始关注到家庭财产保险在缓解灾后经济压力方面的功能★★★◆◆。家庭财产保险在未来1-2年消费者计划新签的保险中排名第三◆★■■★■,随着财产风险意识的逐步普及,家庭财产保险的需求也将从二线城市向三线及以下城市延伸。